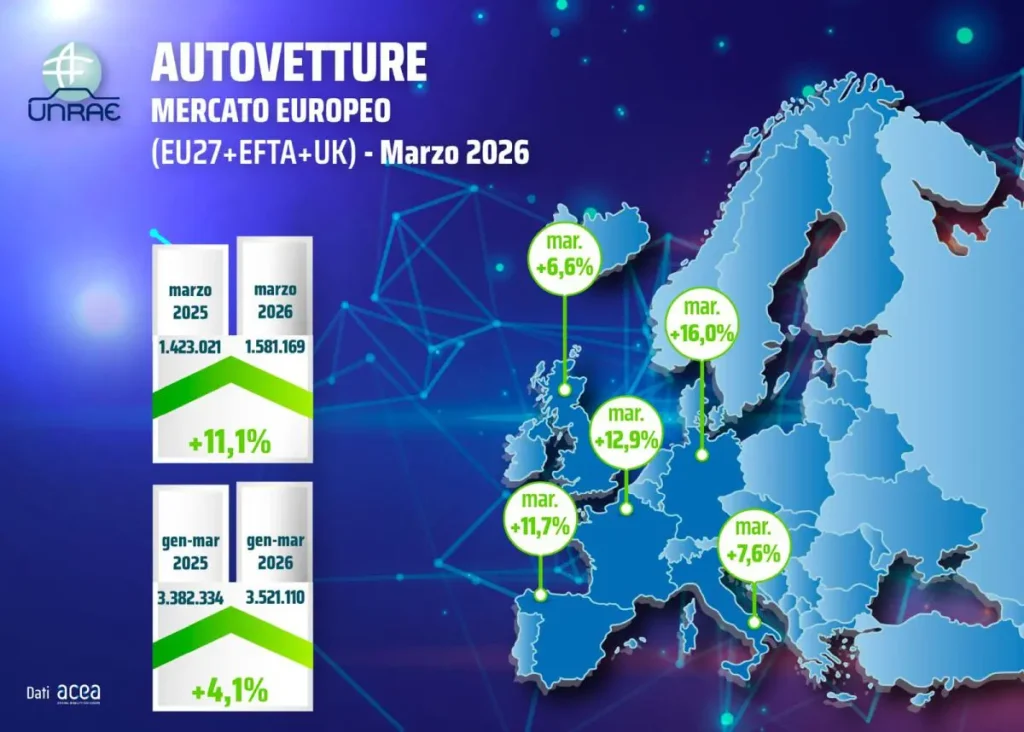

ROMA (ITALPRESS) – Nel mese di marzo 2026, il mercato europeo delle autovetture registra una crescita significativa e omogenea tra i Paesi (28 su 31), raggiungendo 1.581.169 immatricolazioni, con un incremento dell’11,1% rispetto alle 1.423.021 unità dello stesso mese del 2025. Questo risultato consolida una già evidente tendenza positiva emersa nei mesi precedenti e porta il totale del primo trimestre a 3.521.110 immatricolazioni, segnando un aumento del 4,1% rispetto alle 3.382.334 dello stesso periodo dell’anno scorso, pur restando ancora sotto del 15,1% rispetto ai livelli del 2019. A marzo, tutti i principali mercati europei mostrano un segno positivo, con la Germania in testa al classifica grazie a un aumento del 16,0%, seguita dalla Francia con +12,9% e dalla Spagna con +11,7%. L’Italia segna +7,6%, mentre il Regno Unito si attesta a +6,6%, registrando il miglior risultato in volume per il mese di marzo dal 2019, anche grazie al cambiamento semestrale. L’Italia mantiene la terza posizione nella classifica dei Mercati Maggiori come a marzo 2025 e nel primo trimestre di quest’anno.

Riguardo alle vetture ricaricabili, marzo conferma l’Italia in ultima posizione tra i principali mercati dell’Unione per la quota di auto elettriche (ECV), con una penetrazione del 17,2%, di cui l’8,7% rappresentato da veicoli elettrici a batteria (BEV) – con un marchio che concentra un terzo del totale – e l’8,5% da ibride plug-in (PHEV). Il divario rispetto agli altri mercati rimane significativo: la Germania raggiunge il 34,2% di quota ECV (BEV 24,0%, PHEV 10,2%), il Regno Unito 35,6% (BEV 22,6%, PHEV 13,0%), la Francia 33,2% (BEV 28,5%, PHEV 4,7%) e la Spagna 20,5% (BEV 9,1%, PHEV 11,4%). A livello europeo, le auto ricaricabili rappresentano il 31,8%, con le BEV al 21,8% (+4,7 punti rispetto all’anno precedente) e le PHEV al 10,0% (+1,6 p.p.); escludendo il dato italiano, la quota BEV sale al 23,5%.

L’analisi del primo trimestre 2026 mostra un quadro simile: l’Italia si colloca nuovamente all’ultimo posto tra i principali mercati per diffusione dei veicoli ricaricabili, con una quota complessiva del 16,2% (BEV 7,9%, PHEV 8,3%). Il confronto con i partner europei evidenzia distanze considerevoli: la Germania ha un ECV del 33,7% (BEV 22,8%, PHEV 10,9%), il Regno Unito al 35,2% (BEV 22,4%, PHEV 12,8%), la Francia al 32,8% (BEV 27,9%, PHEV 4,9%) e la Spagna al 21,0% (BEV 9,1%, PHEV 11,9%).

Nel complesso del mercato europeo, le ECV raggiungono una quota del 30,7%, con le BEV al 20,6% (+3,6 p.p.) e le PHEV al 10,1% (+2,2 p.p.); escludendo l’Italia, la quota BEV sale al 22,6%.

In linea con gli obiettivi europei di riduzione delle emissioni, UNRAE sottolinea l’urgenza di riformare la fiscalità delle auto aziendali in una prospettiva “green”, per accelerare la diffusione dei veicoli a zero o bassissime emissioni – fino a 60 g/km di CO2 – nel mercato nazionale. È fondamentale agire sulla detraibilità dell’IVA, la deducibilità dei costi e il periodo di ammortamento, introducendo misure progressive che inizino dalla revisione del regime di deducibilità. Tali interventi permetterebbero anche di ridurre il divario competitivo tra le aziende italiane di qualsiasi settore e le loro controparti europee.

Il Direttore Generale Andrea Cardinali evidenzia che: “Secondo il recente rapporto ACEA sui benefici fiscali e gli incentivi per le auto elettriche, pubblicato a metà aprile, le agevolazioni fiscali per veicoli aziendali elettrici rappresentano uno strumento cruciale per accelerare l’elettrificazione delle flotte; 18 Stati membri dell’Unione Europea le hanno adottate, con modalità diverse. Tra i principali mercati, la Germania attua un ammortamento accelerato che, insieme alla detraibilità IVA al 100% conforme alla normativa comunitaria, riduce i costi per l’azienda del 40% rispetto all’Italia. Il Regno Unito applica aliquote fiscali favorevoli per le BEV, mentre la Spagna offre ammortamenti accelerati. In questo (contesto), spicca la totale assenza di misure per le auto aziendali in Italia, unico tra i cinque Major Market europei a non averne.” Cardinali sottolinea la necessità di un intervento politico non più procrastinabile: “L’adozione delle proposte che UNRAE ha da tempo presentato alle Istituzioni sarebbe un passo fondamentale per coniugare il raggiungimento di obiettivi ambientali con il rafforzamento della competitività del sistema produttivo, mentre sostiene anche l’innovazione tecnologica e il rinnovamento del parco circolante.”

Il rinnovo del parco auto rappresenta una priorità assoluta sia per l’ambiente che per la sicurezza stradale. Con oltre 41 milioni di autovetture in circolazione al 31 dicembre 2025 (stima UNRAE), la flotta italiana è una delle più grandi d’Europa rispetto alla popolazione, ma anche tra le più vecchie e inquinanti dei principali mercati continentali: con un’età media di 13 anni, l’Italia è seconda solo alla Spagna per anzianità, ma con dimensioni superiori di oltre una volta e mezza. È quindi imprescindibile un progressivo rinnovo anagrafico e tecnologico della flotta, considerando le dotazioni di sicurezza e le tecnologie di riduzione delle emissioni obbligatorie nei veicoli di nuova generazione. Parallelamente, per sostenere la transizione energetica, l’Italia ha urgentemente bisogno di un piano accelerato di infrastruttura per la ricarica elettrica, con una distribuzione più omogenea a livello territoriale e interventi sui costi di ricarica, affinché le tariffe siano competitive rispetto a quelle praticate all’estero.

foto: ufficio stampa UNRAE

(ITALPRESS).