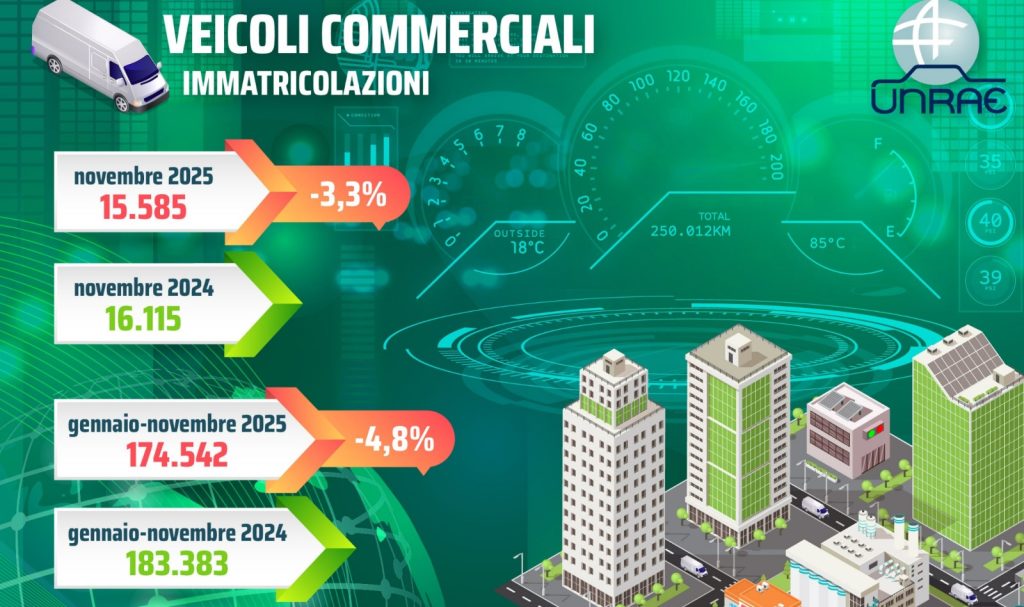

Per fine anno, UNRAE prevede un totale di 190.000 immatricolazioni, segnando una diminuzione del 4,4% rispetto ai 198.700 veicoli registrati nel 2024. A novembre, la quota di veicoli elettrici puri ha mostrato una moderata crescita, arrivando al 4,3%, superiore al 2,5% di novembre 2024 e al 3,3% di ottobre 2025. Questo risultato è probabilmente attribuibile agli incentivi offerti dal MASE per veicoli pronti alla consegna. Solo al termine delle procedure di rimborso ai concessionari sarà possibile valutare l’impatto concreto di tali incentivi nel settore dei veicoli commerciali leggeri.

Nel frattempo, il settore aspetta ulteriori informazioni riguardo all’Ecobonus per veicoli commerciali leggeri, che non si limitano agli elettrici, il quale dovrebbe utilizzare fondi residui da esercizi precedenti, su cui è attualmente al lavoro il MIMIT.

“Altre priorità per il comparto includono l’espansione delle infrastrutture di ricarica pubblica per veicoli commerciali leggeri, come previsto per quelli pesanti, l’adozione di un credito d’imposta al 50% nei prossimi tre anni (2026-2028) per investimenti privati in stazioni di ricarica rapida superiori a 70 kW, e azioni concrete per affrontare i costi elevati delle ricariche,” sottolinea Roberto Pietrantonio, Presidente di UNRAE. L’intero settore automobilistico attende con interesse il pacchetto normativo che la Commissione Europea presenterà il prossimo 16 dicembre, riguardante il Regolamento sulle emissioni di CO2 dei nuovi veicoli leggeri. Questo pacchetto dovrebbe includere la revisione degli standard di emissione, una strategia per il consolidamento del settore delle batterie, misure per semplificare la normativa per l’industria automobilistica, e una proposta specifica per l’elettrificazione delle flotte aziendali.

“La mobilità elettrica rappresenta un ecosistema complesso, con fattori abilitanti essenziali che non sono stati imposti o finanziati dall’Unione agli altri attori. Ci aspettiamo dalla Commissione un’immediata chiarezza sulle nuove regole, insieme a un cambiamento di passo da parte dell’Italia nello sviluppo di infrastrutture di ricarica pubbliche e private, nonché nella gestione dei costi di ricarica, attualmente troppo alti,” conclude il Presidente Pietrantonio.

La struttura di mercato di novembre, sulla base di dati quasi definitivi, confrontata con lo stesso periodo del 2024, evidenzia una flessione per i privati, che scendono di 1,1 punti, al 14,1% nel mese (14,4% nel cumulato, -0,6 p.p.). Le autoimmatricolazioni perdono oltre un terzo dei volumi scendendo al 5,5% nel mese, -2,8 p.p. (8,1% negli 11 mesi, +0,6 p.p.). Il noleggio a lungo termine guadagna terreno, passando al 30,1% (+2,5 punti) (32,6% nel periodo gennaio-novembre, +1,0 p.p.), grazie al notevole incremento delle Captive, mentre le società Top registrano una flessione a doppia cifra.

Il noleggio a breve registra una forte contrazione delle immatricolazioni, perdendo 1 punto di quota, fissandosi al 4,6% del totale e al 5,6% in gennaio-novembre (-0,6 p.p.); enti e società confermano il primato conquistato il mese precedente, al 45,7% di market share (+2,4 p.p.); negli 11 mesi coprono il 39,3% di market share (-0,4 p.p.).

Sul fronte delle motorizzazioni, a novembre il diesel, con una contrazione dei volumi, perde 4,8 punti di quota, scendendo al 79,5% del totale (80,4% nel cumulato, -3,6 p.p.). Il motore a benzina diminuisce di 0,7 punti al 3,0% (stabile al 3,8% negli 11 mesi). Il Gpl sale di 0,1 punti, raggiungendo il 2,8% (2,4% in gennaio-novembre), i veicoli plug-in aumentano dallo 0,2% di un anno fa all’1,6% di novembre (0,9% negli 11 mesi). I veicoli BEV, come accennato, a novembre salgono al 4,3% (+1,8 p.p.), e nel cumulato passano dall’1,9% di un anno fa al 4,4% attuale, mentre i veicoli ibridi guadagnano 2,3 punti, coprendo l’8,8% del totale nel mese (8,1% in gennaio-novembre). La CO2 media ponderata nel mese diminuisce del 6,5% (12,8 g/Km) a 182,8 g/Km, rispetto ai 195,6 g/Km dello stesso periodo nel 2024 (183,4 g/Km negli 11 mesi, -6,3%).